Remboursements santé : comment compléter ceux de la Sécurité sociale ?

En France, le système de santé repose sur un principe de solidarité qui permet à chacun de se faire soigner sans supporter le coût de la totalité des frais médicaux. Ce rôle est assuré en grande partie par la Sécurité sociale. Cependant, ces remboursements sont souvent partiels, et il peut rester une part importante à la charge du patient. C’est là que la complémentaire santé devient indispensable pour les salariés de votre cabinet.

La Sécurité sociale : un pilier de la protection santé

La Sécurité sociale a pour vocation de protéger les individus face aux risques majeurs de la vie : maladie, maternité, invalidité, accidents du travail, etc. Dans le domaine de la santé, elle rembourse une partie des frais médicaux engagés par les assurés.

Comprendre les bases du remboursement

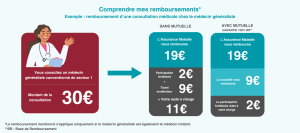

Concrètement, chaque acte médical pris en charge par la Sécurité sociale correspond à une base de remboursement de la Sécurité sociale. Par exemple, la base de remboursement d’une consultation simple chez un médecin traitant généraliste est fixée à 30 euros (en secteur 1 ou secteur 2 adhérent OPTAM). La Sécurité sociale applique ensuite un taux de remboursement sur ce tarif. Dans le cas d’une consultation de médecine générale, ce taux est généralement de 70% après déduction de la participation forfaitaire de 2€. Cela signifie que l’assuré sera remboursé à hauteur de 19 euros. Le reste, appelé ticket modérateur, reste à sa charge.

Ce remboursement peut varier en fonction :

- Du type de soin,

- Du respect ou non du parcours de soins coordonnés (notamment le passage par le médecin traitant),

- Du secteur d’activité du professionnel de santé,

- Des dépassements d’honoraires, qui ne sont pas pris en charge par la Sécurité sociale.

Par ailleurs, certaines dépenses de santé restent particulièrement peu couvertes par la Sécurité sociale, voire totalement à la charge du patient. C’est notamment le cas des frais liés à :

- L’optique, comme les lunettes ou les lentilles,

- Aux soins dentaires importants tels que les prothèses ou les implants,

- Aux appareils auditifs.

Ces types de soins, souvent essentiels au confort de vie, peuvent engendrer des coûts élevés.

Les limites du remboursement : ce que vous payez malgré tout

Même si elle reste une base solide, la prise en charge par l’Assurance Maladie est loin de couvrir l’ensemble des frais de santé. Outre le ticket modérateur, plusieurs éléments restent à la charge de l’assuré :

- La participation forfaitaire de 2 euros, déduite sur chaque consultation,

- Lors d’une hospitalisation, le patient doit s’acquitter du forfait journalier hospitalier, fixé à 20 euros par jour, et ce, même si l’hospitalisation est entièrement prise en charge par la Sécurité sociale.

Dans les faits, plus les soins sont spécialisés ou techniques, plus la part non remboursée est importante.

La mutuelle : indispensable pour une meilleure couverture

Face à ces limites, la souscription à une mutuelle (ou complémentaire santé) devient quasiment incontournable. Cette assurance santé vient compléter les remboursements de la Sécurité sociale, en prenant en charge tout ou partie des frais restants. Selon le niveau de garanties choisi, elle peut couvrir le ticket modérateur, les dépassements d’honoraires, les frais d’optique ou dentaires, voire des prestations non remboursées par le régime de base.

Comment fonctionne la mutuelle ?

Le fonctionnement est simple. Après le remboursement de la Sécurité sociale, la mutuelle (ou complémentaire santé) intervient automatiquement, grâce au système de télétransmission (grâce à la carte Vitale).

Les complémentaires santé peuvent être individuelles (souscrites à titre personnel) ou collectives, souvent proposées par l’employeur. Dans ce dernier cas, la cotisation est partagée entre l’employé et l’entreprise, ce qui représente un avantage non négligeable.

Comparer les mutuelles : une étape clé pour bien se protéger

En tant qu’employeur avocat, il est essentiel de bien comparer les offres de complémentaire santé (mutuelle) avant de faire un choix pour vos salariés. Toutes les garanties ne se valent pas : certaines sont plus avantageuses pour l’optique, d’autres pour les soins dentaires, les frais d’hospitalisation ou les médecines douces. De plus, les besoins en santé évoluent selon les profils de vos salariés : jeunes actifs, familles, seniors, etc.

La mise en place d’une complémentaire santé est une obligation légale en tant qu’employeur. Mais comment s’assurer de proposer la solution la plus adaptée à votre équipe tout en maîtrisant votre budget ?

KERIALIS, spécialiste de la protection sociale dédiée aux professions du droit et du chiffre, vous propose un comparatif gratuit entre la couverture santé actuellement en place dans votre cabinet et notre solution VITAKER. Destinée aux structures de plus de 5 salariés, cette démarche vous permet d’évaluer objectivement les forces et limites de votre contrat actuel, afin d’optimiser votre offre en toute sérénité.

Prenez rendez-vous avec l’un de nos conseillers pour bénéficier d’une étude comparative personnalisée.

VITAKER, la complémentaire santé collective de KERIALIS

KERIALIS, propose VITAKER, une complémentaire santé collective structurée en 5 formules distinctes (ANI, A1, A2, A3, A4). Ces formules sont conçues pour aider les cabinets d’avocats et d’experts-comptables à remplir leurs obligations légales tout en s’adaptant à leurs besoins spécifiques :

- La formule ANI assure une couverture conforme aux exigences légales minimales, à un coût optimisé,

- Les formules A1, A2, A3, A4 proposent des niveaux de garanties supérieurs pour les salariés,

- Les salariés ont la possibilité de personnaliser leur couverture en souscrivant à des options individuelles pour renforcer les garanties de leur complémentaire santé VITAKER.

En souscrivant à la complémentaire santé VITAKER, les salariés bénéficient également d’un large éventail de services d’accompagnement, tant sur le plan professionnel que personnel.